hesaplama

Yurtdışına Yapılan Ödeme KDV2 Tevkifat ve Stopaj Hesaplama – 2023

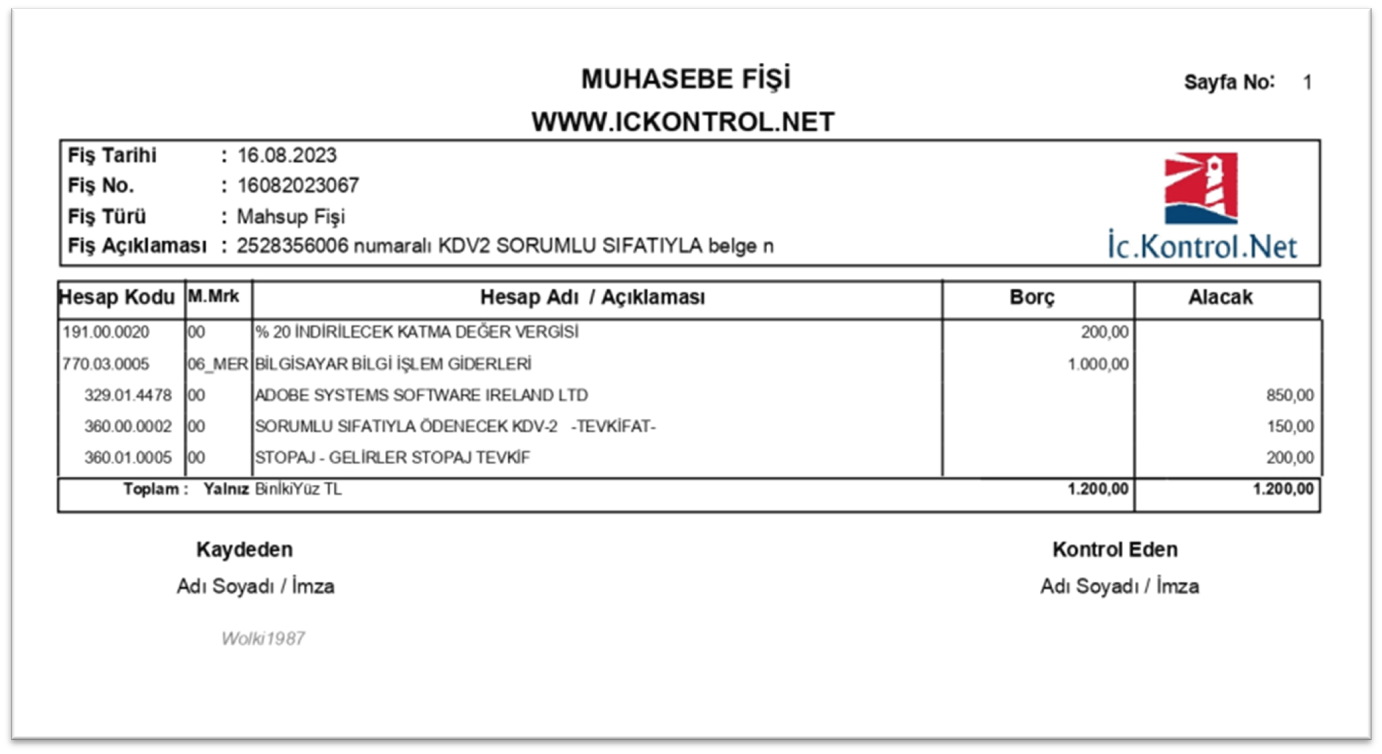

İnternet Reklam Faturası Muhasebe Kaydı Örneği – [Google Fatura Muhasebe Kaydı-2023]

Adobe, LinkedIn, Twitter X, Facebook, instagram, Google, vb., yapılan ödemelerin muhasebeleştirme örnek kaydı aşağıdaki gibidir. Otomatik stopaj ve KDV2 hesaplaması aşağıdadır. Muhasebe kodlarıyla birlikte rahatça kayıt yapabilirsiniz.

Teklif Fiyatı Nasıl Hesaplanır? Teklif Fiyatı Hesaplama

Teklif Fiyatı Nasıl Hesaplanır? Teklif Fiyatı Hesaplama

Teklif toplama ve ihale sürecinin son aşamasında yöneticilerin karar verecekleri konu ekonomik açıdan en avantajlı teklifin tespitidir. Bu karar alınırken en düşük fiyat esasına göre veya fiyat yanında fiyat dışı unsurlar da dikkate alınmak suretiyle verilecektir. Teklif fiyatı hesaplamak için vade, kalite, maliyet ve termin dikkate alınarak değerlendirme yapılır. Serbest rekabet sürecinde isteklilerin verdiği tekliflerin çoğu zaman en düşük fiyatlıya verilmesi beklenmekte ve bu durumda da yöneticiler fiyat odaklı bir şekilde değerlendirmeyi sonuçlandırmaktadır.

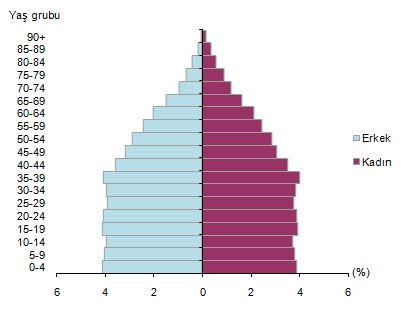

Türkiye İstatistik Kurumu Verilerine Göre 2040 Yılında Türkiye

Türkiye İstatistik Kurumu Verilerine Göre 2040 Yılında Türkiye nüfusunun 100.331.000 kişiye ulaşması bekleniyor. Türkiye İstatistik Kurumu verilerine göre, demografik yapıdaki göstergelerde, mevcut eğilimler devam ettiği takdirde, 2017 yılında yapılan Adrese Dayalı Nüfus Kayıt Sistemi (ADNKS) sonuçlarına göre 80.810.000 kişi olan Türkiye nüfusunun, 2023 yılında 86.907.000 kişiye, 2040 yılında ise 100.331.000 kişiye ulaşması bekleniyor. Ülke nüfusun … Devamını oku

KDV MUAFİYETİ – ULUSAL GÜVENLİK AMAÇLI TESLİM VE HİZMETLER KAPSAMINDA

ULUSAL GÜVENLİK AMAÇLI TESLİM VE HİZMETLERE İLİŞKİN İSTİSNA

KDV Muafiyeti söz konusu olan, Ulusal güvenlik Amaçlı Satışların kapsamı kısaca şöyledir.

- Uçak, helikopter, gemi, denizaltı, tank, panzer, zırhlı personel taşıyıcı, roket, füze ve benzeri araç ve silahlar ile bunların oluşturduğu sistemlerin teslimi,

- Bu araç, silah ve sistemlere ilişkin mühimmat, teçhizat, yedek parça ve eklentilerinin teslimi,

- Yukarıda belirtilen araç, silah ve sistemlerin ar-ge, yazılım, üretim, montaj, tadil-bakım-onarım ve modernizasyonuna ilişkin mal teslimi ve hizmet ifaları,

Ulusal güvenlik kapsamında yapılacak teslimlerde (3065 Sayılı KDV Kanunu’nun 13/f bendi kapsamında yapılacak teslimlerde) KDV istisnası uygulanacağı hükme bağlanmıştır.